04/17/2025

クレジットスコアの威力

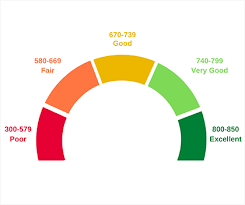

日本の方には余り馴染みがないクレジットスコア。ただ、このクレジットスコアを甘く見ると後で痛い目に合う。数年米国在住する予定なら是非知っておいて欲しい。普通のまともな日本人なら多分アメリカ人を1-2年で追い抜かす事が出来ると思うわ。

まず、米国に住み始めたら銀行口座を開くが、その時に銀行のクレジットカードが作れるかもしれない。ダメならDebit Cardでも仕方がない。が、そのうち半年位すると銀行からクレジットカード作りませんかとオファーが郵便で届く。多分最初のうちは$300とか$500とか、こんな値段で何が買えると思うねんと言う気持ちはおいておいて。カードを使って期限までに着実に返していくと、「Credit History」と言う信頼が出来て、限度額は跳ね上がります。

なお、注意しないといけないのは、全額払わなければ必ず最低金額”Minimum payment”をしないと、このCredit Historyが崩れるので要注意。 基本的に期限までに払えないなら、カードは使わない方が良い。小さい字で書かれている“Purchased%”ってのが購入した額の利子として20-29%追加される。

私は大昔クレジット地獄にあったので、ホンマ真剣に気を付けてや

なお、引っ越しした時にガス代や電話代をセットするのにも、このクレジットスコアが必要になって来る。これでスコアがヤバければ、ガス代とかにも頭金を払えと言われますので要注意。なお、他州に引っ越すとクレジットヒストリーが少ないと、ガス代のアカウント開けても頭金取られた記憶がある。

このスコアが高い程、大きな買い物しても利子の%が低くなり、私の様に車の書類にサインしたら「今乗って帰れ」と言われる。実際私は過去、4台新車をその場で乗って帰ってくれと言われましたん。

クレジットスコアの注意点

- 高額な買い物をしたら、毎週でも何度も支払いをして期限までに払い切る

- 期限までに払えなくてほっておくとcredit bureauと言う3大信用調査機関に、報告されてしまってスコアが下がります。The 3 Main US Credit -Equifax, Experian, and Transunion

- 新しいカードを調子にのってドンドン作るとその度にクレジットスコアをいちいち三大信用調査機関にチェックされるので、スコアが下がります。

ちなみに、私は17年位前に色々あって破産宣告をしたことがあります。その後しばらく500スコア代で、カードは勿論5年程一切クレジットカードも作れませんでした。10年で裁判所の記録は消えました。その際に車の差し押さえをされたけど、これするとかなりスコアに打撃を与える。

Recent Blog